こんにちは!ペンデル税理士法人 医業経営支援部の親泊です。

日々の診療、本当にお疲れ様です。患者と向き合う時間に追われ、クリニックの経営、

特に「会計」となると、「うっ…」とアレルギー反応を示してしまう方も

少なくないのではないでしょうか。

「数字は苦手」「税理士に全部任せているから大丈夫」…

そのお気持ち、痛いほどよくわかります。

しかし、もし、その「苦手」をほんの少しだけ克服することで、

クリニック経営に自信を持つことができるとしたら、どうでしょう?

このコラムは、多忙な院長のために、会計の第一歩ともいえる「仕訳」について、

世界一わかりやすく、そして面白く解説することをお約束します。

(コラムの内容は公開時の法律等に基づいて作成しています)

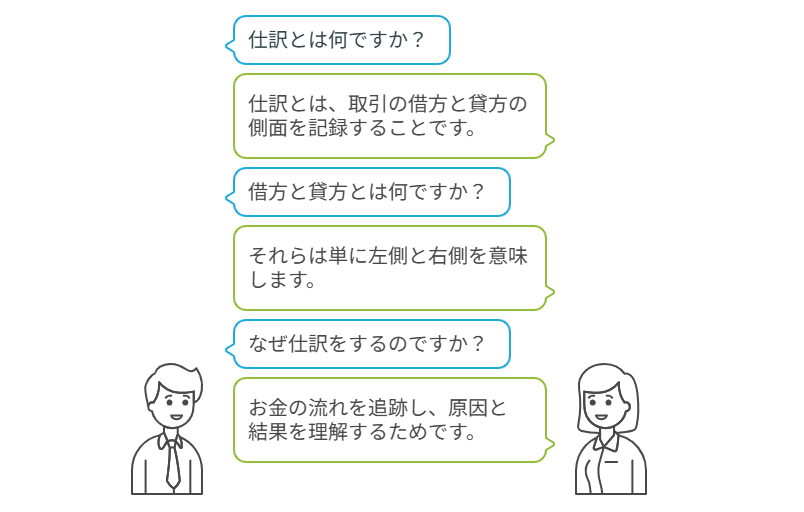

仕訳って、そもそも何?~アレルギー反応を起こす前に知っておきたい基本のキ~

「仕訳」と聞いただけで、なんだか難しそうな漢字が並んでいて、頭が痛くなる…

そんな経験はありませんか?

ご安心ください。仕訳は、決して院長を悩ませるために存在するわけではありません。

むしろ、クリニックのお金の動きを正確に記録するための、

非常にシンプルなルールなのです。

考えてみてください。私たちは毎日、無意識のうちに「仕訳」に似たことをしています。

例えば、お財布から1,000円札を出してランチを食べたとします。

これは、「現金が1,000円減って、食費が1,000円増えた」というお金の動きですよね。

仕訳とは、これを「借方(かりかた)」と「貸方(かしかた)」という2つの側面から

記録する作業なのです。

「借方」と「貸方」…出ましたね、専門用語! でも、怖がる必要はありません。

これは単なる「左側」と「右側」の呼び名だと思ってください。

大切なのは、一つの取引には必ず二つの側面があり、その合計金額は必ず一致するという

「貸借平均(たいしゃくへいきん)の原理」です。

なぜこんな面倒なことをするのでしょう?

それは、お金が「どこから来て、どこへ行ったのか」を明確にするためです。

現金だけを見ていると、なぜ減ったのか分かりません。

しかし、仕訳をすることで、「ランチ代として使ったから減ったんだ」という原因と結果が

はっきりとわかるのです。

これは、クリニックの経営状態を把握する上で、欠かせない情報となります。

まるで、患者様の症状から原因を探る診察のように、

仕訳はクリニックの健康状態を知るための第一歩。

そう考えれば、少しは親しみが湧いてきませんか?

なぜ院長が仕訳を知るべきなのか?~「税理士任せ」から一歩踏み出す勇気~

「仕訳の仕組みはなんとなくわかった。でも、結局は税理士がやってくれるんでしょ?

忙しいのに、わざわざ院長が知る必要ある?」

そう思われる院長も多いでしょう。

確かに、日々の記帳や税務申告は専門家である税理士に任せるのが効率的です。

しかし、経営の最終的な責任者は、院長、あなた自身です。

税理士はあくまでサポート役。院長が仕訳の基本を理解することで、

クリニック経営に驚くほどのメリットが生まれるのです。

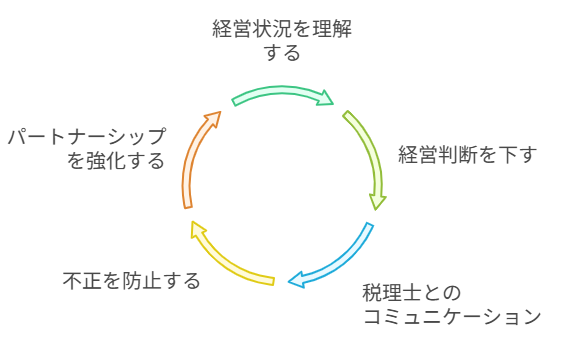

まず、経営状況をリアルタイムで把握できるようになります。

税理士から送られてくる試算表や決算書。

これまでは「ふーん」と眺めるだけだったかもしれません。

しかし、仕訳がわかると、そこに並ぶ数字の意味が理解できるようになります。

「今月は医薬品の仕入れが多かったな」「人件費が予想を上回っているぞ」といった

気づきは、迅速な経営判断に直結します。

次に、税理士とのコミュニケーションが円滑になります。

院長が会計の言葉を少しでも理解していれば、税理士からの報告や提案の内容を

深く理解でき、より的確な質問や要望を伝えることができます。

これは、効果的な節税対策や資金繰り計画を立てる上で、非常に重要です。

税理士も、院長が経営に関心を持っていることを知れば、

より一層親身になってサポートしてくれるはずです。

さらに、不正防止にも繋がります。

残念ながら、経理担当者による不正が起こる可能性はゼロではありません。

院長が帳簿の基本的な見方を知っていれば、不自然なお金の動きに気づきやすくなり、

不正を未然に防ぐ、あるいは早期に発見することに繋がるのです。

仕訳を知ることは、決して税理士の仕事を奪うことではありません。

むしろ、より良いパートナーシップを築き、クリニックを正しい方向へ導くための、

院長自身の「武器」となるのです。

クリニックのお金の流れを解き明かす!~仕訳の具体的な流れを見てみよう~

では、実際にクリニックではどのような仕訳が行われているのでしょうか。

ここでは、よくある取引を例に、仕訳の流れを覗いてみましょう。

難しく考えず、「なるほど、こんな風に記録されているのか」と、

軽い気持ちで追いかけてみてください。

ケース1:患者様から窓口で現金1万円を受け取った場合

これは、クリニックにとって嬉しい「売上」ですね。お金(現金)が増え、

その理由(売上)も増えました。 この場合、仕訳はこうなります。

(借方)現金 10,000円 / (貸方)医業収益 10,000円

左側(借方)に「資産の増加」である現金を、右側(貸方)に「収益の発生」である

医業収益を記録します。シンプルですよね?

ケース2:医薬品を50万円分、掛け(後払い)で仕入れた場合

医薬品という「費用(仕入)」が発生し、同時に「負債(未払金)」が増えました。

仕訳はこうです。

(借方)医薬品費 500,000円 / (貸方)未払金 500,000円

左側(借方)に「費用の発生」である医薬品費を、右側(貸方)に「負債の増加」である

未払金を記録します。

後日、この未払金を支払った際には、また別の仕訳(未払金 / 現金預金)が発生します。

ケース3:スタッフに給料30万円を普通預金から支払った場合

給料という「費用」が発生し、「資産(普通預金)」が減りました。

仕訳は以下のようになります。(源泉所得税などは、ここでは一旦無視しますね!)

(借方)給料手当 300,000円 / (貸方)普通預金 300,000円

左側(借方)に「費用の発生」である給料手当を、右側(貸方)に「資産の減少」である

普通預金を記録します。

いかがでしょうか? 一つ一つの取引は、このように「借方」と「貸方」のセットで

記録されていきます。

これらの仕訳が積み重なることで、クリニックの財産の状態や、

一定期間の儲け(損益)がわかる「試算表」や「決算書」が作られるのです。

最初は戸惑うかもしれませんが、パズルのような面白さがあると思いませんか?

無味乾燥に見える数字の羅列が、実はクリニックの日々の動きを物語っているのです。

ここだけ押さえれば大丈夫!~院長のための仕訳チェックポイント~

「やっぱり全部理解するのは大変そう…」そう感じた院長、ご安心ください。

院長が、経理担当者のようにすべての仕訳を細かくチェックする必要はありません。

経営者として、特に注目すべきポイントを押さえておけば良いのです。

ここでは、院長が最低限チェックしておきたい仕訳のポイントを、お伝えします。

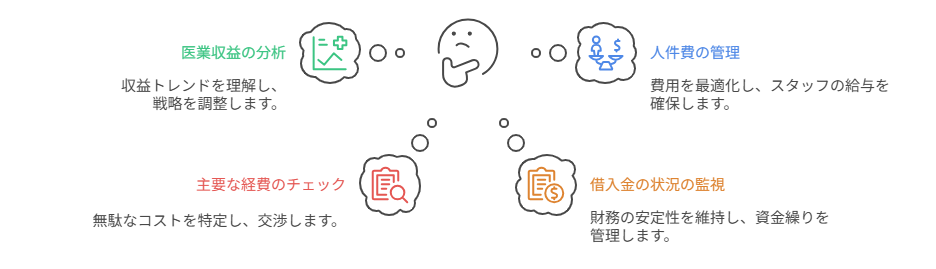

1. 医業収益(売上)の動き

これは言わずもがな、クリニック経営の根幹です。

毎月の医業収益がどのように推移しているかは必ず確認しましょう。

特に、保険診療収入と自由診療収入の内訳や、前年同月比、予算比などを

チェックすることで、クリニックの現状や課題が見えてきます。

「先月より患者数が減ったのはなぜだろう?」「特定の自由診療が伸びているな」といった

気づきが、次の戦略に繋がります。

2. 人件費の管理

医業収益に次いで大きな割合を占めるのが人件費です。

スタッフの給与や賞与、法定福利費などが適切に計上されているかを確認しましょう。

残業代の推移なども見ておくと、スタッフの負担状況や業務効率を把握するヒントに

なります。

3. 大きな経費のチェック

医薬品費、医療消耗品費、地代家賃、リース料など、金額の大きな経費は

重点的にチェックしましょう。

特に、毎月変動する経費(医薬品など)や、

突発的に発生した大きな支出(医療機器の修理など)は、

その内容を把握しておくことが重要です。

無駄なコストがないか、価格交渉の余地はないか、といった視点を持つことができます。

4. 借入金の状況

設備投資などで金融機関から借り入れがある場合は、

返済額や残高を定期的に確認しましょう。資金繰りに影響を与える重要な項目です。

これらのポイントを、税理士から提出される「試算表」を使ってチェックするのが

効率的です。

試算表は、仕訳を集計した一覧表のようなもの。

最初は数字の多さに圧倒されるかもしれませんが、まずは今お伝えしたポイントに絞って

眺めてみてください。

そして、「ん?」と疑問に思ったこと、気になったことがあれば、

迷わず税理士に質問しましょう。

その「ん?」という感覚こそが、院長の経営者としての感性を磨き、

クリニックをより強くするのです。

仕訳の「?」をスッキリ解消!~よくある疑問にお答えします~

さて、ここまで仕訳の基本からチェックポイントまで見てきましたが、

きっと院長の頭の中には、いくつかの「?」が浮かんでいることでしょう。

この最終章では、院長からよく寄せられる仕訳に関する疑問に、

ズバッとお答えしていきます!

Q1. 「現金主義」と「発生主義」って、何が違うの?

これは非常に重要なポイントです!

- 現金主義

実際にお金が入った時点や、出た時点で記録する方法。家計簿に近い感覚ですね。

- 発生主義

お金が動いたかどうかに関わらず、取引が発生した時点で記録する方法。

例えば、月末締めで翌月払いの医薬品費は、お金を払っていなくても、

仕入れた月に費用として計上します。

クリニックの会計では、原則として「発生主義」で記録する必要があります。

なぜなら、発生主義の方が、一定期間の経営成績や財政状態をより正確に

表すことができるからです。

税理士に任せていれば、基本的には発生主義で処理されていますが、

この違いを知っておくと、試算表などを見る際に役立ちます。

Q2. プライベートな支出とクリニックの経費、どう分ければいい?

これは多くの院長が悩む点ですね。

基本は、「その支出がクリニックの収益を上げるために必要だったか」で判断します。

例えば、学会参加費や医学書の購入費は経費になりますが、家族旅行の費用は

当然ながら経費にはなりません。

判断に迷うもの(例えば、接待交際費など)については、税理士に相談するのが一番です。

「これは経費になるかな?」と迷ったら、必ず領収書を保管し、

内容をメモしておく習慣をつけましょう。

そして、税理士に「これはどう?」と聞いてみてください。

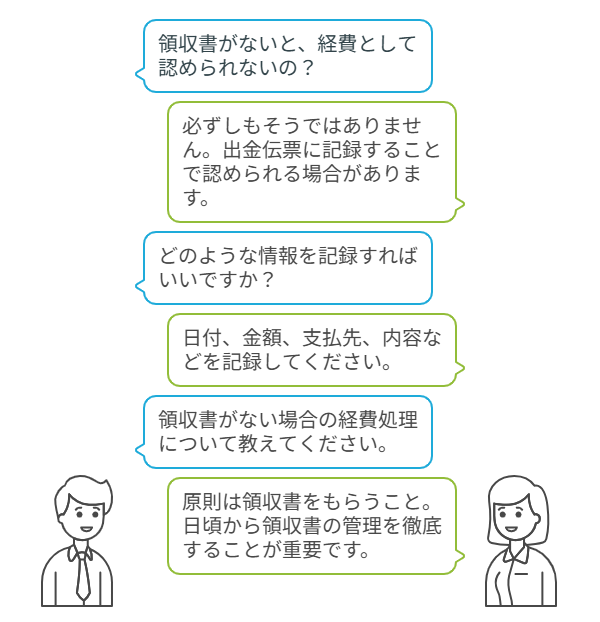

Q3. 領収書がないと、経費として認められないの?

必ずしもそうではありません。

例えば、電車代や慶弔費など、領収書が出ない場合もあります。

その場合は、「出金伝票」などに、日付、金額、支払先、内容などを記録しておくことで、

経費として認められる場合があります。

ただし、原則は領収書をもらうこと。

日頃から領収書の管理を徹底することが、税務調査などへの備えにもなります。

Q4. 会計ソフトは使った方がいいの?

今回のコラムでは会計ソフトの導入は前提としていませんが、

世の中には便利なソフトがたくさんあります。

しかし、ソフトを導入したからといって、会計がすべて自動化されるわけではありません。

日々の入力作業は必要ですし、何より、出力された数字の意味を理解できなければ

宝の持ち腐れです。

まずは、今回のコラムで解説したような仕訳の基本を理解し、

税理士との連携を密にすることが先決だと、私は考えます。

その上で、必要性を感じれば導入を検討する、というステップが良いでしょう。

これらのQ&Aで、少しは疑問が解消されたでしょうか?

会計の世界は奥深いですが、一つ一つ理解していけば、決して怖いものではありません。

おわりに

ここまで、長い道のりにお付き合いいただき、誠にありがとうございました!

院長(経営者)のための会計用語説明「仕訳(しわけ)」、いかがでしたでしょうか?

「会計アレルギー」が、少しでも和らいでいれば、これに勝る喜びはありません。

院長、あなたは今、クリニック経営者として新たな武器を手に入れました。

それは「仕訳」という、一見地味ですが、非常にパワフルな知識です。

もちろん、明日からすべての仕訳を自分で切る必要はありません。

大切なのは、「数字の裏にある物語を読み解く視点」を持つこと。

そして、税理士という専門家と、より対等な立場で、経営について

語り合えるようになることです。

さあ、今日から、税理士から届く試算表を、これまでとは違う目で見てみてください。

そこに、あなたのクリニックの「今」と「未来」が見えてくるはずです。

そして、もし「もっと詳しく知りたい」「自院の場合はどうだろう?」という疑問や、

「信頼できる税理士を探している」というご要望がございましたら、

ぜひペンデル税理士法人にお声がけください。

ペンデル税理士法人は、数多くのクリニック経営をサポートしてきた、

まさに「クリニック経営のプロフェッショナル集団」です。

院長のクリニックが抱える課題に寄り添い、共に未来を創造する、

最高のパートナーとなることをお約束します。

先生のクリニックの未来は、明るく開かれています。

このコラムが、その輝かしい未来への、力強い第一歩となることを心から願っています。

ペンデル税理士法人 医業経営支援部では、

医療機関の会計・税務・経営相談の他、開業・承継・医療法人申請・レセプトチェック指導に

特化したサービスを提供しております。

お困りのことがございましたら、お気軽にお問い合わせください。

(ペンデルへのお問い合せ はこちらから)