こんにちは!ペンデル税理士法人 医業経営支援部 親泊です。

最近、開業準備中の先生から、求人募集で退職金についてどのように記載すればよいか

と質問をいただくことがあります。

退職金支給は、労働基準法上で必ず払わなければならないものと定められてはいません。

したがって、就業規則や賃金規定、雇用契約書で定めていなければ

支給する必要はないといえるでしょう。

しかし、採用面接に立ち会っていますと、最近の求職者ニーズは

社会保険加入希望が高まってきていることと比例して

退職金制度を、応募の確認項目の一つにしている応募者も増えてきている感があります。

特に、常勤希望者でニーズが高まっている傾向ですので、クリニックの開業メンバーで

核となる常勤スタッフを採用したいとお考えの先生は、求人広告を掲載する前に

退職金の有無について、再度検討していただけばと思います。

(コラムの内容は公開時の法律等に基づいて作成しています)

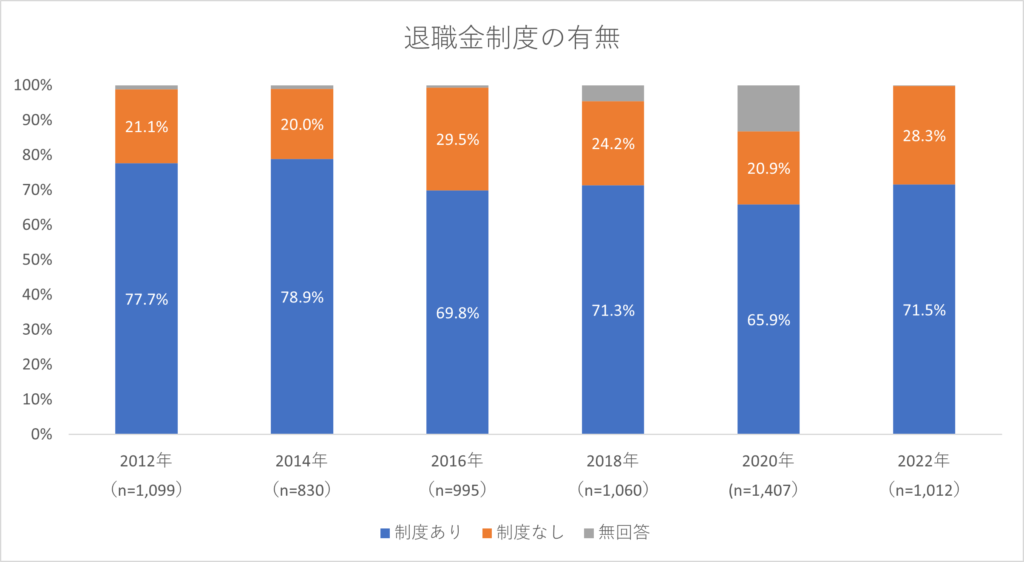

退職金制度の有無(全業種)

中小企業の退職金に関する統計調査で、東京都が作成公表している調査結果をもとに

その推移や業種による違いを見ていきたいと思います。

(2022年調査はこちら 産業労働局)

調査の内容は「賃金」、「賞与」、「諸手当」、「初任給」、「モデル賃金」等で

「退職金」と「労働時間」については、隔年で交互に調査されており

「退職金」は偶数年に調査報告が公開されます(2012,2014,2016…)

早速ですが、次表(1-1)は、全業種を対象に、2012年から2022年までの調査結果を

まとめたものです。

回答は、「制度あり」「制度なし」「無回答」でわかれています。

中小企業、全業種で退職金制度がある会社は、2012年の77.7%から、2022年の71.5%と

マイナス6.2ポイントで、全体的に、退職金制度を設定している企業は減っている傾向の中

それでも約7割の企業には退職金があります。

医療機関・福祉施設では、どうなっているのか?

医療・福祉に絞ってみてみると、次表のとおり、2012年の41.2%から、2022年の44.2%と

全体の傾向に反して、プラス3.0ポイントとなっています。

もともと、医療・福祉は退職金制度を採用している施設は少ない傾向でしたが

求職者ニーズの変化、求人の差別化、職員定着率向上などを目的として

徐々に増えてきています。

退職金の金額設定は?

実際に退職金制度を作ろうと考えるときに、金額設定が一番気になる点かと思います。

冒頭でお話しした通り、退職金の金額も定められているものはありませんので

制度を作るときに計算方法を定める必要があります。

例として

勤務年数を考慮して、最終支給給与額に支給率を乗じるパターン

毎月給与の数%を積み立てるパターン

毎年の功績ポイントを集計し、ポイント単価を乗じるパターン

などがあります。

功績倍率を設定するかどうか、自己都合退職時の減額を行うのかどうかなど

設定する場合は、退職金規定の中で定めておきましょう。

退職金の準備の仕方

退職金を払うと決めたら、そのための資金を準備する必要があります。

準備方法は、大きく4つに分かれますので、それぞれの特徴を見ていきましょう。

自己資金を貯めていく方法

事業口座に、将来支払う金額を貯めていき、実際の職員退職が発生したタイミングで

退職金支給として経費処理する方法です。

メリットは

退職事由による減額や、功績倍率を設定しやすいことです。

仮に、クリニックに多大な損害を与えた場合や、自己都合退職の場合に

退職金を減額する旨を定めていれば、減額することも可能です。

デメリットは

退職金用の資金は事業主が管理する必要があり

(あればあるほど使ってしまう)資金管理が苦手な先生でも、管理は自身で行うことや

退職金支給「時」に経費がまとめて発生するため

短期間に、長年働いてきた複数スタッフの退職が続くと、例年と変わらない診療人数でも

大きな赤字になることがあります。

中小企業退職金共済制度(中退共)を利用する場合

中退共は中小企業のための国の退職金制度です。

事業主が中退共と退職金共済契約を結び、毎月の掛金を支払って

従業員の退職金を積み立てていき、従業員が退職となった場合

退職金は中退共から直接支払われます。

メリットは

事業主が退職金を管理する必要がなく、毎月の支払い時に、クリニックの経費として

処理ができます。また、新しく中退共に加入するクリニックの場合、

加入4か月目から1年間、掛金の一部が助成されるなどのメリットもあります。

デメリットは

短期間(12か月未満)で退職すると、退職金が支給されないことや

12か月以上24か月未満の場合は、掛金納付額未満の支給額になること。

また、中退共から職員へ直接支給されることから

退職理由によって減額することは非常に困難です。

退職金を担保にした退職抑制効果は薄まるでしょう。

中小企業退職金共済事業本部

特定退職金共済を利用する場合

各商工会議所、商工会などが運営主体の制度です。

今回は、東京商工会議所を例に説明します。

大まかに中退共と同様の制度ですが、

違いは、加入後1年未満でも退職金が支給されることや

一般的に国からの助成金がないことが多いこと

全従業員を加入させる必要があることです。

生命保険を利用する場合

生命保険の満期保険金や解約返戻金を退職金にあてる方法もあります。

全従業員を対象として、保険に加入し、保険料の一部を経費として計上する方法です。

従業員退職時には、解約返戻金が事業主に支払われますので

返戻金を原資に職員に退職金支給する方法です。

メリットは

退職金の支給が事業主から行いますので

退職金規定等で定めていれば退職理由等での増減を行いやすいことです。

デメリットは

保険料の一部しか経費に計上できず、残りは退職金支給時になることと

あくまで従業員の福利厚生目的であり

事業主の利殖目的とみなされれば、税務調査で否認されることがある点です。

中退共の加入者数 推移

平成20年度末に、37万3千所だった加入企業数が

令和6年5月現在で37万9千所に増加しています。

加入従業員は同期間で295万人から362万人へ増加しています。

また、加入者の約55%は、掛金5,000円で契約していますので

新規開業時、もしくはクリニックの利益が安定して出るようになったタイミングで

検討してもいいのではないでしょうか。

まとめ

年々、医療機関での求人で、応募者が減ってきています。

これは、医療機関数が増えたということもあるでしょうし

医療機関以外の一般企業と比べて憧れが減ってきているのかもしれません。

近隣の医療機関との差別化として福利厚生面を検討してはいかがでしょうか。

スタッフは医療機関の顔にもなりますので、良いスタッフに長期間働いてほしいものですね。

退職金を支払うかどうか、いくら払うかは事業主が決めていただいて問題ありませんが

慣例で、一定基準で支払いがされている場合などに

退職金の請求権が認められた事例もあります。

お世話になった職員には退職金で報いたいという気持ちは

事業主として当然のお気持ちでしょう。

しかし、その次の退職者が同様に、クリニックに貢献された職員とは限りません。

中には、退職時にトラブルになる職員もいるでしょう。

支給する場合はルールに沿って、支給しない場合もルールに沿って行うことが大切です。

お金のことは、どうしてもトラブルになりやすい項目です。

後からトラブルを収めるより、先に手を打っておきましょう。

特に、退職金規定などの決まりごとは、先生のお考えを文章にすることが大事ですので

サンプルではなく専門家のサポートを受けて作成することも一つの手です。

ペンデル税理士法人 医業経営支援部では

クリニックの開業、人事労務に関するサポートを行っておりますので

お気軽にご相談ください。

(ペンデルへのお問い合せ はこちらから)