こんにちは!ペンデル税理士法人 医業経営支援部の親泊です。

日々の診療、本当にお疲れ様です。

患者の健康を第一に考え、分刻みのスケジュールで奮闘される毎日。

その中で、「会計のことまで手が回らないよ…」そう思われるのは当然のことです。

税理士に任せているとはいえ、打合せで飛び交う会計用語に「?」が浮かんだり、

もっと経営の勘所を掴みたいと感じたりすることはありませんか?

「源泉徴収」――この言葉、耳にはするけれど、実はよく分かっていない…

そんな院長も少なくないはず。

ご安心ください!このコラムは、そんな超多忙な院長のためにお届けする、

世界一わかりやすい「源泉徴収」の入門書です。

難しい数字や会計ソフトの話は一切なし!

源泉徴収の「キホン」がスルスル頭に入ってきます。お気に入り登録、必須ですよ!

(コラムの内容は公開時の法律等に基づいて作成しています)

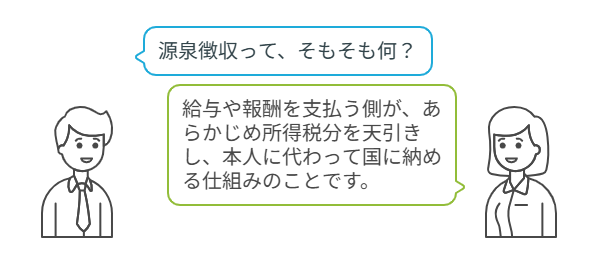

源泉徴収って、そもそも何?~知っておきたい基本のキ~

「源泉徴収」…なんだか難しそうな漢字が並んでいますね。

でも、ご安心ください。その正体は、意外とシンプルなんです。

想像してみてください。クリニックで働くスタッフの皆さん。

彼ら、彼女らには、当然ですが所得税を納める義務があります。

でも、一人ひとりが「はい、これが私の今月の所得税です」と税務署に払いに行くのは、

ちょっと大変そうだと思いませんか?スタッフの皆さんも忙しいですし、税務署も大混乱!

そこで登場するのが「源泉徴収」という仕組みです。

これは、給与や報酬を支払う側(つまり、院長のクリニックです!)が、

あらかじめ所得税分を天引きして、本人に代わって国に納める仕組みのこと。

「所得の源泉(=支払われる場所)で、税金を徴収する」から、源泉徴収。

意外とストレートなネーミングでしょう?

なぜクリニックでこの源泉徴収が必要なのでしょうか?

それは、法律で定められた義務だからです。

給与を支払う者は、原則として源泉徴収を行わなければなりません。

これは、税金の徴収をスムーズかつ確実に行うための、国の大事な仕組みなのです。

もしこれを怠ってしまうと、どうなるか…?

ペナルティが課せられたり、税務調査で指摘されたり、面倒なことになる可能性も。

それだけでなく、スタッフからの信頼にも関わってきますよね。

「うちのクリニック、大丈夫かな?」と思われたら、たまりません。

ですから、院長が源泉徴収の基本を理解しておくことは、

クリニックを健全に運営し、スタッフとの良好な関係を築く上で、とっても大切なことなんです。

「税理士任せ」も良いですが、この「基本のキ」を知っているだけで、

経営者としての安心感、そして税理士との会話の質もグッと変わってきますよ。

源泉徴収の仕組みを覗いてみよう!~具体例でスッキリ理解~

さて、源泉徴収が「税金の天引き&代行納付システム」であることは、

お分かりいただけたかと思います。

では、具体的にどんな流れで、いくらくらい天引きされるのでしょうか?

ここも、難しい計算は抜きにして、イメージを掴んでいきましょう!

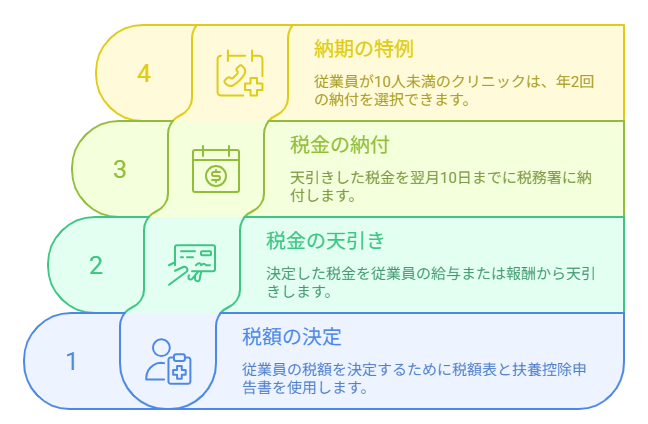

主役は「源泉徴収税額表」。これは国税庁が発行している、

いわば「税額早見表」のようなものです。

この表と、スタッフから提出してもらう「扶養控除等(異動)申告書」という書類を使って、

天引きする所得税額を決めていきます。

例1:看護師Aの場合(扶養家族あり)

- 看護師Aから「扶養控除等申告書」を提出してもらいます。

ここには、扶養している家族の人数などが書かれています。 - クリニックは、Aの給与額と扶養家族の数を、「源泉徴収税額表」に当てはめます。

- すると、「今月は〇〇円を天引きしてください」という金額が分かります。

- その金額を給与から天引きし、残りをAさんに支払います。

- 天引きした所得税は、原則として翌月の10日までに税務署に納付します。

例2:雇用契約を締結していない医師Bへの報酬の場合

医師など、特定の専門家への報酬を支払う際も、源泉徴収が必要になることがあります。

これは給与とは少し異なり、報酬額の10.21%(※復興特別所得税を含む。

報酬額によって計算が異なる場合あり)を源泉徴収するのが一般的です。

- B先生に支払う報酬額を確認します。

- 報酬額 × 10.21% を計算します。(例えば、10万円なら10,210円)

- その金額を報酬から天引きし、残りをB先生に支払います。

- 天引きした所得税は、給与の場合と同じく、翌月10日までに納付します。

どうでしょう? 「源泉徴収税額表」という秘密兵器を使えば、

意外と機械的に計算できるんだな、というイメージが湧きましたか?

もちろん、細かいルールや例外はありますが、

まずは「給与や報酬を払うときに、決められたルールで税金を預かり、代わりに納める」という

大きな流れを掴んでいただければ十分です。

「毎月納めるのは大変…」と感じる院長もいらっしゃるかもしれません。

実は、従業員が10人未満のクリニックであれば、「納期の特例」という制度を利用して、

納付を年2回(7月と1月)にまとめることも可能です。

このあたりは、顧問税理士と相談してみるのが良いでしょう。

ほら、少しずつ税理士との会話の糸口が見えてきた気がしませんか?

ここは押さえたい!源泉徴収の注意点~思わぬ落とし穴を避けるために~

源泉徴収の基本と流れが見えてきたところで、

院長にぜひ知っておいていただきたい「注意点」をいくつかご紹介します。

ここを押さえておけば、「知らなかった!」という事態を避けられます。

見落とし注意ポイントのようなものです。

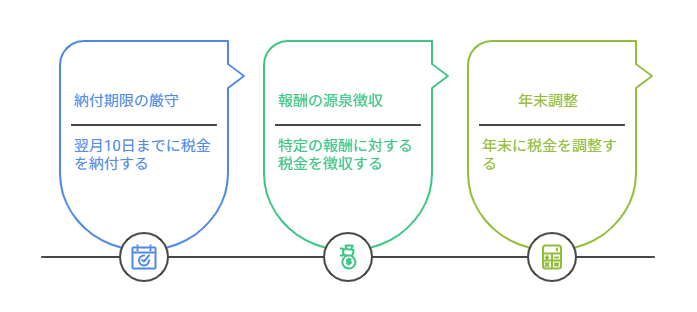

注意点1:納付期限は厳守!

これは基本中の基本ですが、非常に重要です。源泉徴収した所得税は、

原則として給与などを支払った月の翌月10日までに国に納めなければなりません。

1日でも遅れると、「不納付加算税」や「延滞税」といったペナルティが

発生する可能性があります。

まるで、予約時間に遅れてしまうようなもの。

信頼に関わりますし、余計な出費は避けたいですね。

先ほど触れた「納期の特例」を利用している場合でも、その定められた期限は

しっかり守りましょう。スケジュール管理は、経営の基本です。

注意点2:「報酬」にも源泉徴収が必要な場合がある!

給与だけでなく、先ほどの医師の例のように、

特定の「報酬」を支払う際にも源泉徴収が必要です。

例えば、原稿料、講演料、デザイン料、そして弁護士や税理士への報酬なども対象になります。

「これは給与じゃないから大丈夫だろう」と安易に判断せず、

「この支払いは源泉徴収が必要かな?」と一度立ち止まって考える癖をつけましょう。

迷ったときは、国税庁のウェブサイトを見たり、顧問税理士に確認したりするのが確実です。

注意点3:年末調整をお忘れなく!

年末が近づくと、もう一つの重要な仕事が待っています。

それが「年末調整」です。毎月源泉徴収している所得税は、あくまで「概算」です。

生命保険料控除や住宅ローン控除など、個々の事情を反映した最終的な年間の所得税額を計算し、

その差額を調整するのが年末調整です。

多く払いすぎていれば還付し、足りなければ追加で徴収します。

これは、クリニックがスタッフに代わって行う、年に一度の「税金の総仕上げ」。

これをしないと、スタッフ自身が確定申告をしなければならなくなり、

手間をかけてしまいます。スタッフへの配慮としても、年末調整はしっかり行いましょう。

これらの注意点、いかがでしたか?

「なんだか面倒だな…」と感じたかもしれません。

しかし、これらはすべてクリニックをスムーズに、そしてクリーンに運営するための大切なルールです。

一つひとつを確実にクリアしていくことが、結果的に院長の安心に繋がるのです。

院長のギモン、解決します!源泉徴収Q&A~これであなたも源泉徴収マスター!~

ここまで読み進めてくださった院長、素晴らしいです!

源泉徴収の輪郭が、かなりハッキリしてきたのではないでしょうか?

とはいえ、「こういう場合はどうなの?」といった細かな疑問も湧いてくる頃かもしれません。

そこでこの章では、院長が抱きがちな疑問に、Q&A形式でズバッとお答えしていきます!

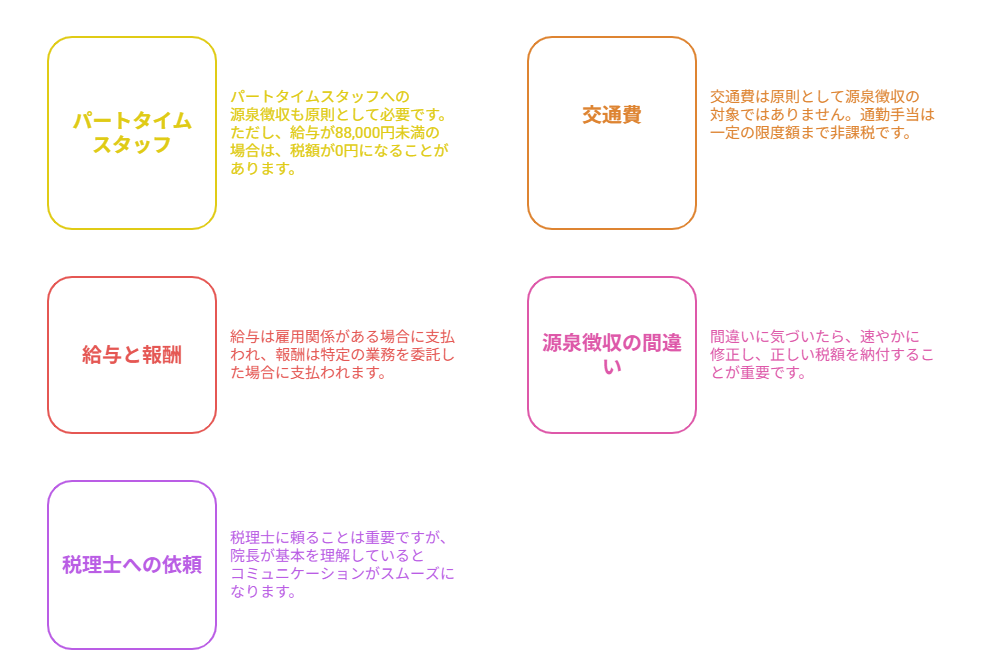

Q1:パートやアルバイトのスタッフにも、源泉徴収は必要ですか?

A1:はい、原則として必要です。

ただし、給与の月額が88,000円未満で、かつ扶養控除等申告書を提出している場合は、

源泉徴収税額が0円になることが多いです。

しかし、複数の場所で働いていて、他のクリニックで扶養控除等申告書を提出している場合などは、

ルールが変わってきます。スタッフの状況を把握し、適切に対応することが大切です。

Q2:スタッフに支払う「交通費」にも、源泉徴収は必要ですか?

A2:いいえ、原則として不要です。

通勤手当(交通費)は、一定の限度額までは非課税とされています。

そのため、その限度額内の交通費であれば、源泉徴収の対象にはなりません。

ただし、非常に高額な交通費や、マイカー通勤でのガソリン代などは、

計算方法が異なる場合があるので注意が必要です。

Q3:「給与」と「報酬」って、源泉徴収の観点からどう違うんですか?

A3:これは良い質問ですね!

「給与」は、クリニックとスタッフの間に「雇用関係」がある場合に支払われるものです。

源泉徴収は、先ほど説明した「源泉徴収税額表」を使って計算します。

「報酬」は、特定の業務を委託した場合などに支払われるもので、「雇用関係」はありません。

フリーランスの医師や、外部の専門家への支払いがこれにあたります。

報酬の場合は、原則として10.21%の税率で源泉徴収します(一部例外あり)。

この「雇用関係の有無」が見分けるポイントです。

Q4:源泉徴収を間違えてしまったら、どうすればいいですか?

A4:誰にでも間違いはあります。

もし間違えに気づいたら、速やかに修正し、正しい税額を納付することが重要です。

納付額が少なかった場合は、追加で納付します。多く納めすぎていた場合は、

還付請求の手続きができます。

いずれの場合も、まずは顧問税理士に相談するのが一番の近道です。

正直に、迅速に対応すれば、大きな問題になることはほとんどありません。

Q5:やっぱり難しそう… 税理士に全部任せきりじゃダメですか?

A5:もちろん、専門家である税理士を頼ることは非常に重要です!

しかし、院長が「源泉徴収とは何か」という基本を理解しているだけで、

税理士とのコミュニケーションは格段にスムーズになります。

税理士からの報告内容が理解できたり、こちらから的確な質問ができたりすることで、

より良い経営判断に繋がるはずです。すべてを自分でやる必要はありません。

でも、「知っている」と「知らない」では、見える景色が大きく変わります。

さあ、これで院長も源泉徴収に関する疑問がかなり解消されたのではないでしょうか?

もう「源泉徴収」という言葉に、以前のような苦手意識はないはずです!

おわりに

最後までこの長いコラムにお付き合いいただき、心から感謝申し上げます。

いかがでしたでしょうか?

「源泉徴収」という、これまで少し距離を感じていた会計用語が、

少しでも身近なものに感じていただけたなら、これほど嬉しいことはありません。

この記事でお伝えしたのは、あくまで「基本のキ」。

しかし、この基本を知っているかどうかが、今後のクリニック経営において

大きな違いを生むはずです。

税理士との会話が深まり、経営数値への理解が進み、より的確な判断ができるようになる。

その第一歩を、今日、踏み出すことができたのです。

さあ、この記事で得た知識を、ぜひ明日からのクリニック運営に活かしてみてください。

まずは、顧問税理士との会話の中で、今日学んだ言葉を使ってみるのも良いでしょう。

きっと、新たな発見があるはずです。

先生のクリニックの未来は、院長ご自身の「知る力」によって、

ますます明るく開かれていくことでしょう。

そして、「もっと詳しく知りたい」「うちのクリニックの場合はどうだろう?」

「やっぱり専門家に相談して安心したい」…そう感じられた院長。

その想い、ぜひ私たち「ペンデル税理士法人」にお聞かせください。

私たちは、クリニック経営に精通した税務会計のプロフェッショナル集団です。

院長の悩みに寄り添い、最適な解決策をご提案いたします。

ペンデル税理士法人 医業経営支援部では、

医療機関の会計・税務・経営相談の他、開業・承継・医療法人申請・レセプトチェック指導に

特化したサービスを提供しております。

お困りのことがございましたら、どうぞ、お気軽にお問い合わせください。

院長からのご連絡を、心よりお待ちしております!

(ペンデルへのお問い合せ はこちらから)