こんにちは!ペンデル税理士法人 医業経営支援部の親泊です。

「院長、今期の法定調書の件ですが…」

税理士との打ち合わせで、こんな言葉を耳にしたことはありませんか?

多くの院長にとって、「法定調書」という言葉は、どこか遠い存在、

あるいは「税理士さんがやってくれる、よく分からない書類」かもしれません。

日々の診療に追われる中で、税務会計の細かな部分まで把握するのは至難の業。

それは重々承知しております。

しかし、経営者として、ご自身のクリニックに関わるお金の流れ、

特に税務署への報告義務について、最低限の知識を持っておくことは、

もはや必須と言えるでしょう。

「でも、今さら聞けないし、難しい話はちょっと…」

そう思われた院長先生、ご安心ください!

このコラムは、そんな多忙な院長のためだけに用作成しました。

この記事を読み終える頃には、税理士との会話がスムーズになることをお約束しましょう。

(コラムの内容は公開時の法律等に基づいて作成しています)

法定調書って、ぶっちゃけ何?~院長が知るべきキホン~

さて、院長。早速ですが、「法定調書」と聞いて、どの様なイメージをお持ちでしょうか?

警察に話を聞かれながら作成する書類?いえいえ、そんなことはありません。

その本質はもっとシンプル。

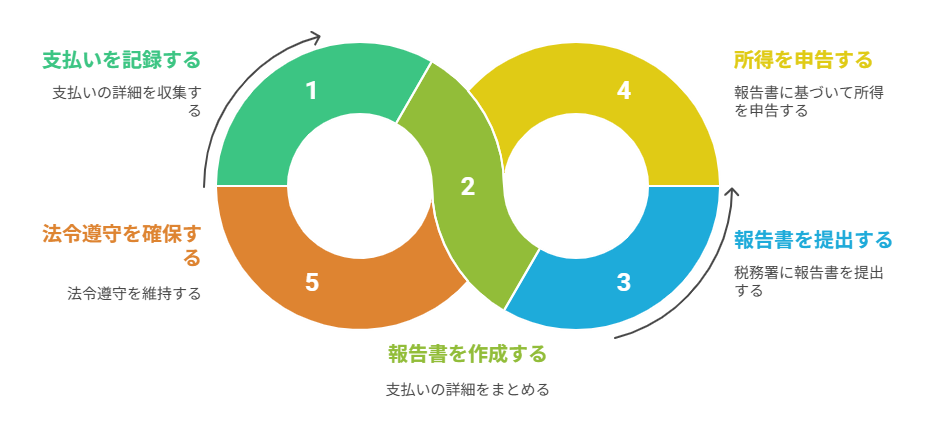

一言で言えば、「税務署への“お金の動き”に関する報告書」です。

もう少し具体的にしましょう。

国(税務署)は、国民や会社がきちんと税金を納めているか、

正確に把握したいと考えています。

そのために、「所得税法」や「相続税法」といった法律で、

「こういう支払いをした人は、その内容を税務署に報告してくださいね」と

定めているのです。

この法律で定められた報告書こそが、「法定調書」。

例えば、クリニックがスタッフに給与を支払ったり、外部の業者に報酬を支払ったりしますよね?

こうした「誰に、何を理由に、いくら支払ったか」という情報を、

決められた様式にまとめて提出する。

これが法定調書の役割です。

つまり、クリニックが支払ったお金が、受け取った人の所得となり、

その人が正しく税金を計算・申告するための、非常に重要な基礎資料となるわけです。

「なるほど、税務署のための書類なんだな」

その通り! でも、それは巡り巡って、クリニック自身の健全な経営にも繋がるのです。

なぜなら、法定調書をきちんと作成・提出することは、法令遵守の証であり、

税務調査などが入った際にも、胸を張って説明できる体制を築く第一歩となるからです。

まずは、「法定調書=税務署への大切な報告書」と、ざっくり覚えておきましょう!

なぜクリニックにも必要?法定調書の提出義務

「うちは小さなクリニックだし、税理士に任せているから関係ないのでは?」

そう思われる院長もいらっしゃるかもしれません。

しかし、クリニックの規模に関わらず、法定調書の提出義務は発生します。

先ほどお話しした通り、これは法律で定められた義務。避けては通れない道なのです。

では、なぜクリニックに法定調書の提出が必要なのでしょうか?

それは、クリニックが日々行っている経済活動の中に、

法定調書の対象となる支払いが多く含まれているからです。

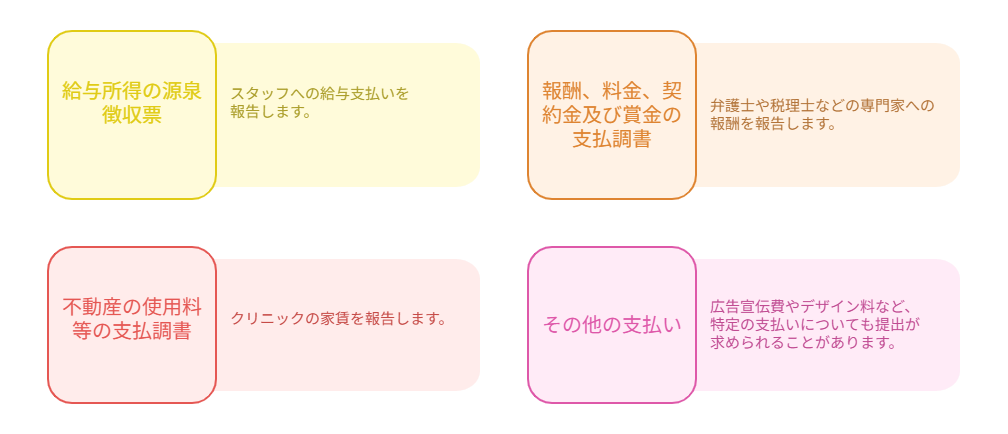

最も代表的なものは、スタッフへの給与です。

常勤・非常勤を問わず、スタッフに給与を支払えば、「給与所得の源泉徴収票」という

法定調書を作成し、条件によっては税務署に提出する必要があります。

(もちろん、スタッフ本人にも交付します。)

また、弁護士や税理士、社労士といった専門家への報酬も対象です。

特定の専門家へ年間5万円を超える報酬を支払った場合には、

「報酬、料金、契約金及び賞金の支払調書」を提出しなければなりません。

さらに、クリニックの家賃を支払っている場合、「不動産の使用料等の支払調書」の提出が

必要になることもあります。

これらはほんの一例。

他にも、広告宣伝費やデザイン料など、特定の支払いについて

法定調書の提出が求められるケースがあります。

つまり、クリニックを運営している以上、何らかの法定調書に関わる可能性は非常に高いのです。

「知らなかった」では済まされないのが、税の世界の厳しい現実。

税理士任せにするのはもちろん良いのですが、院長自身が「なぜ必要なのか」を

理解しておくことで、税理士との連携がよりスムーズになり、経営判断の精度も高まるのです。

面倒に思えるかもしれませんが、これはクリニックを守るための大切なステップ。

そう捉えてみませんか?

具体例でスッキリ!よく見る法定調書ベスト3

「理屈はわかったけど、具体的にどんな書類なの?」

そうですよね。百聞は一見に如かず。

ここでは、クリニックで特によくお目にかかるであろう法定調書ベスト3を、

具体例を交えてご紹介しましょう。

これで、税理士との会話も、よりイメージしやすくなるはずです!

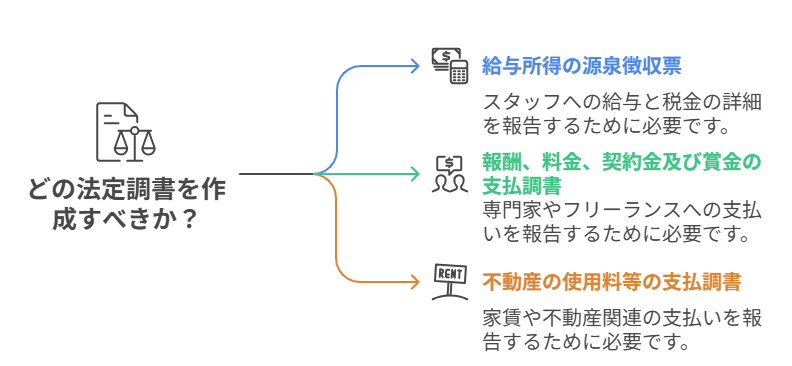

第1位:給与所得の源泉徴収票

これはもう、院長先生にとってもお馴染みかもしれません。

スタッフに支払った1年間の給与・賞与の総額や、源泉徴収した所得税額などを

記載する書類です。

年末調整の際に作成し、スタッフ全員に交付しますが、税務署へ提出するのは、

年間の給与支払額が一定額を超える人(役員なら150万円超、一般従業員なら

500万円超など、条件があります)や、年末調整を行わなかった人などが対象となります。

これは、スタッフの所得税計算の根拠となる、非常に重要な書類です。

第2位:報酬、料金、契約金及び賞金の支払調書

これは、特定の専門家やフリーランスなどに報酬を支払った場合に作成します。

例えば、顧問税理士への報酬、弁護士への相談料、あるいはホームページ作成を

依頼したデザイナーへの支払いなどが該当します。ポイントは、「所得税法で定められた特定の業務」に対する報酬であること。

そして、同一人物への年間の支払額が5万円を超える場合に、税務署への提出義務が

発生します(一部例外あり)。

源泉徴収が必要な報酬も多いので、注意が必要です。

第3位:不動産の使用料等の支払調書

クリニックがテナントとして入居している場合、

大家(法人または不動産業者である個人)に支払う家賃がこれに該当します。

もし、同一の相手への年間の支払額が15万円を超えるなら、

この支払調書を作成して提出する必要があります。

権利金や更新料なども含まれるので、賃貸借契約書を確認してみると良いでしょう。

いかがでしょう? これらの法定調書、見覚えや聞き覚えがあったのではないでしょうか。

他にも様々な種類がありますが、まずはこの3つを抑えておけば、バッチリです。

うっかりじゃ済まない!法定調書の注意点

さて、法定調書の基本と具体例が見えてきたところで、次に知っておきたいのが「注意点」です。

せっかく理解しても、思わぬ落とし穴にはまってしまっては元も子もありません。

ここでは、院長先生が特に気をつけたいポイントを、こっそりお教えしましょう。

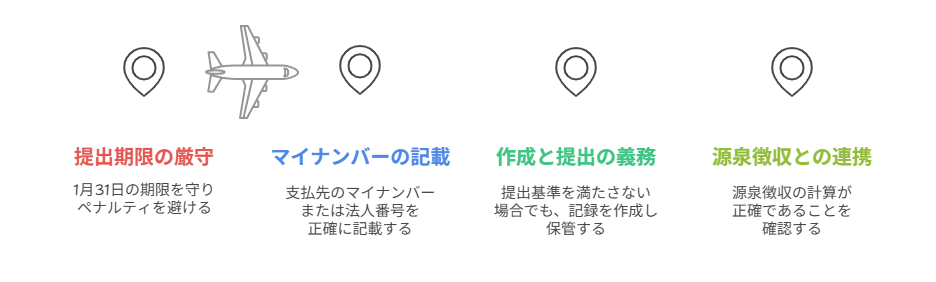

注意点1:提出期限は厳守!

法定調書の提出期限は、原則として翌年の1月31日です。

これは、給与支払報告書(住民税計算のための書類)と同じタイミングですね。

この期限、意外とあっという間にやってきます。

年末調整や確定申告の準備と重なり、バタバタしがちな時期。

「まだ先だ」と油断していると、気づけば期限切れ…なんてことも。

提出が遅れると、ペナルティが科される可能性があります。

税理士と連携し、スケジュール管理を徹底しましょう。

注意点2:マイナンバーの記載は必須!

これは非常に重要です。給与所得の源泉徴収票や報酬の支払調書など、多くの法定調書には、

支払いを受ける人(スタッフや報酬の相手先)のマイナンバー(個人番号)、

あるいは法人の場合は法人番号を記載する必要があります。

マイナンバーは、税務署が個人の所得を正確に把握するためのキーとなる情報。

記載漏れや間違いがないよう、厳重に管理・確認する必要があります。

スタッフからの収集や、外部への支払先からの取得には、細心の注意を払いましょう。

注意点3:「提出不要」でも「作成義務」はある!

第3章で、「税務署へ提出するのは一定額を超える場合」とお話ししました。

では、提出基準に満たない場合は何もしなくて良いのでしょうか?

答えは「NO」です。

例えば、給与所得の源泉徴収票は、税務署への提出対象外であっても、

スタッフ本人には必ず交付する義務があります。

また、税務調査などで提出を求められる可能性もあるため、作成・保管は必須です。

この点を勘違いしないようにしましょう。

注意点4:源泉徴収との連携を忘れずに!

法定調書に記載する金額、特に報酬などは、源泉徴収と密接に関わっています。

報酬を支払う際に、あらかじめ所得税を天引き(源泉徴収)し、

それを国に納める義務があります。

法定調書には、この源泉徴収した税額も記載します。

源泉徴収漏れや計算ミスは、後々大きな問題になりかねません。

支払い時に源泉徴収が必要かどうか、税率は何%か、を都度確認する習慣をつけたいところです。

これらの注意点、いかがでしたか? 「ちょっと面倒だな…」と感じたかもしれません。

でも、事前に知っておくだけで、リスクは大幅に減らせます。

転ばぬ先の杖として、ぜひ頭の片隅に置いておいてくださいね。

院長の疑問を解消!法定調書Q&A

ここまで読み進めてくださった院長、

法定調書への理解がかなり深まったのではないでしょうか。

最後に、院長先生が抱きがちな疑問について、Q&A形式でスッキリ解消していきましょう!

Q1. パートやアルバイトのスタッフにも、法定調書は関係ありますか?

A1. はい、大いに関係あります!

パートやアルバイトの方であっても、給与を支払っている以上、

「給与所得の源泉徴収票」は作成・交付する必要があります。

年間の給与支払額が103万円を超えるなど、一定の条件を満たせば源泉徴収も必要になりますし、

税務署への提出基準(一般的には年間500万円超)に該当すれば、提出も必要です。

雇用形態に関わらず、給与を支払うすべての方が対象と心得ましょう。

Q2. 提出し忘れたら、どうなりますか?

A2. まずは「正直に、速やかに提出する」ことが大切です。

故意に提出しなかったり、虚偽の記載をしたりすると、

所得税法上の罰則(1年以下の懲役または50万円以下の罰金)が科される可能性があります。

また、無申告加算税や不納付加算税、延滞税といった追徴課税が発生することも。

税務署から指摘される前に、気づいた時点で自主的に提出・修正することが、

傷口を広げないための最善策です。

Q3. 法定調書の種類が多すぎて、どれを作ればいいか分かりません…

A3. その気持ち、よく分かります!

法定調書は現在60種類ほどあり、すべてを把握するのは困難です。

だからこそ、税理士という専門家の存在が重要になります。

院長は、「どんな支払いが法定調書の対象になり得るのか」という “勘所”を押さえておけば

十分です。

例えば、「人に給料を払った」「専門家に報酬を払った」「家賃を払った」

「高額なものを買った・借りた」といった際に、

「これは法定調書に関係するかも?」とアンテナを張れるようになることが目標です。

迷ったら、迷わず税理士に相談しましょう!

Q4. 会計ソフトを使わずに、法定調書を作成・提出するのは大変ですか?

A4. 会計ソフトを使えば確かに効率的ですが、必須ではありません。

国税庁のホームページからは、手書き用の様式や、パソコンで入力して印刷できるPDF様式が

ダウンロードできます。

また、e-Tax(国税電子申告・納税システム)を利用すれば、

オンラインでの作成・提出も可能です。

大切なのは、支払いの記録をきちんと整理・保管しておくこと。

日々の記録さえしっかりしていれば、ソフトがなくても対応は可能です。

もちろん、税理士に作成から提出までを依頼するのが、

院長にとっては最も負担の少ない方法かもしれませんね。

法定調書に関する疑問は、少し解消されたでしょうか?

ここで挙げた以外にも、個別のケースで様々な疑問が出てくるかと思います。

そんな時は、一人で抱え込まず、専門家を頼ることを忘れないでください。

おわりに

最後までこの長いコラムにお付き合いいただき、誠にありがとうございました。

法定調書という、ともすれば敬遠されがちなテーマでしたが、

少しでも身近に感じていただけたなら、これに勝る喜びはありません。

この記事を通して、法定調書が単なる面倒な義務ではなく、クリニックの透明性を高め、

税務上のリスクを回避し、ひいては健全な経営を守るための重要なツールであることを

ご理解いただけたのではないでしょうか。

もう、税理士との会話で「法定調書」という言葉が出てきても、戸惑うことはありません。

自信を持って、経営者としての視点から話ができるはずです。

とはいえ、「基本はわかったけど、うちのクリニックの場合はどうなんだろう?」

「やっぱり専門家に一度相談してみたい…」そう思われるのは当然のことです。

そんな時は、どうぞお気軽に、私たちペンデル税理士法人にご相談ください。

ペンデル税理士法人は、

これまで数多くのクリニック経営をサポートしてきた実績と経験があります。

法定調書はもちろん、クリニック特有の税務・会計に関するあらゆるお悩みに、

親身に、そして的確にお応えします。

院長の良きパートナーとして、共に歩んでいけることを心より願っております。

ペンデル税理士法人 医業経営支援部では、

医療機関の会計・税務・経営相談の他、開業・承継・医療法人申請・レセプトチェック指導に

特化したサービスを提供しております。

お困りのことがございましたら、どうぞ、お気軽にお問い合わせください。

ご連絡を心よりお待ちしております!

(ペンデルへのお問い合せ はこちらから)