こんにちは!ペンデル税理士法人 医業経営支援部の親泊です。

日々の診療、本当にお疲れ様です。目の前の患者のために全力を尽くす毎日。

その中で、クリニックの「数字」のことまで考えるのは、正直、大変ではありませんか?

「税金や会計のことは、税理士に任せているから大丈夫」そうお考えかもしれません。

しかし、もし「過去の赤字」が未来のクリニック経営を救うとしたら…?

実は、「繰越欠損金」という制度を少し知るだけで、将来の税金負担を軽くし、

手元に残るキャッシュを増やすことができるかもしれないのです。

この記事では、多忙な院長のために、難解な会計用語「繰越欠損金」を、

面白く、そして驚くほど分かりやすくお伝えします。

この記事を読み終える頃には、「なるほど!そういうことか!」と膝を打ち、

クリニックの未来を、より明るく描けるはずです。

(コラムの内容は公開時の法律等に基づいて作成しています)

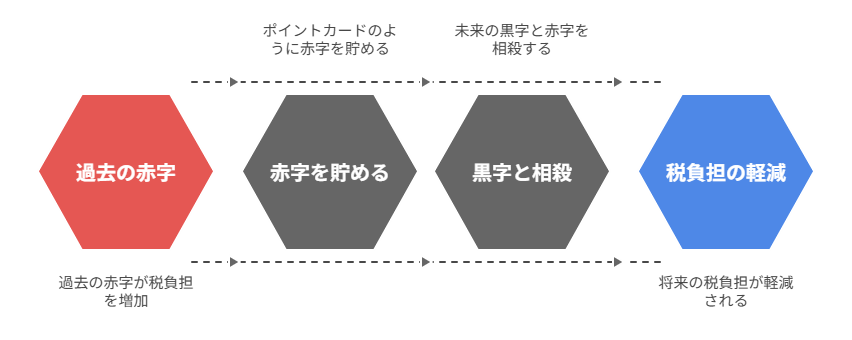

繰越欠損金って、ぶっちゃけ何?~赤字を未来の黒字に繋げる魔法~

「繰越欠損金」。なんだか漢字ばかりで、見ただけで頭が痛くなりそうな名前ですよね。

ご安心ください。中身は意外とシンプルです。

一言で言えば、「過去に出してしまった赤字(欠損金)を、未来に出た黒字と相殺できる制度」

のことなんです。

この制度は、特に医療法人にとって非常に重要です。

新しい医療機器の導入や大規模な設備投資をした年など、どうしても経費がかさんでしまい、赤字になることがありますよね。

それは、クリニックが成長するための、いわば「先行投資」。決して悪いことではありません。

しかし、せっかく翌年以降に黒字を出したのに、その黒字にまるまる税金がかかってしまったら、

なんだか悔しくありませんか?

国も「過去の頑張りも含めて税金を計算しましょう」と考えてくれました。

そこで登場するのが、この繰越欠損金という制度です。

まるで、過去の頑張り(赤字)をポイントカードのように貯めておいて、

未来に利益が出た時に、税金を割引できるようなイメージです。

赤字が出たからといって、決して落ち込む必要はありません。

それは未来への「貯金」ならぬ「貯税」のようなもの。

この「貯税」を上手に活用することで、将来、クリニックが大きく飛躍した時の税負担を、

グッと軽くすることができるのです。

なぜ知るべき?繰越欠損金の「おいしい」目的~節税だけじゃない、経営の羅針盤~

医療法人の院長が繰越欠損金を知る最大のメリット、それは何と言っても「節税効果」です。

これは非常に強力。例えば、ある年に1,000万円の赤字(欠損金)が出て、

翌年に1,500万円の黒字(所得)を出したとします。

もし繰越欠損金の制度がなければ、この1,500万円に対して税金が計算されます。

しかし、繰越欠損金を使えば、前年の赤字1,000万円を今年の黒字1,500万円から

差し引くことができるのです。

つまり、税金の計算対象となるのは500万円。

課税される金額が、一気に3分の1に減ってしまいました。

これが、繰越欠損金の最も「おいしい」部分であり、院長が真っ先に知っておくべき目的なのです。

手元に残るお金が増えれば、それを新たな医療機器の導入やスタッフへの還元、

あるいはご自身の将来設計に役立てることができますよね。

しかし、繰越欠損金の目的は、それだけではありません。

実は、経営状況を正しく把握するためのチェック項目としても機能します。

繰越欠損金があるということは、過去に赤字があったという事実。

その原因を分析することで、クリニックの弱点や改善点が見えてきます。

このように、過去の数字と向き合うことで、今後の経営戦略を

より的確に立てることができるのです。

税理士任せも良いですが、ご自身がこの制度を理解することで、

税理士との会話もよりスムーズに、そして深く行えるようになります。

どう使うの?繰越欠損金活用の3ステップ~税理士任せにしないための基礎知識~

「なるほど、繰越欠損金がすごいのは分かった。でも、どうやったら使えるの?」

そんな声が聞こえてきそうですね。

ご安心ください。医療法人の院長が自ら複雑な計算をする必要はありません。

しかし、大まかな流れを知っておくことは、税理士とのコミュニケーションを円滑にし、

経営判断をより的確に行うために非常に重要です。

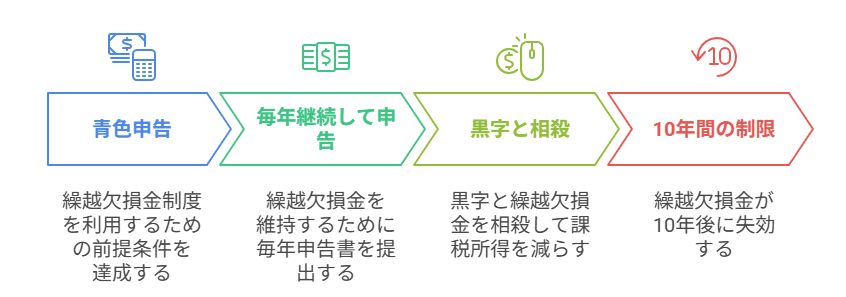

ここでは、繰越欠損金活用の基本的な3ステップを、分かりやすく解説します。

ステップ1:赤字が出たら、しっかり「青色申告」!

まず大前提として、繰越欠損金の恩恵を受けるためには、

「青色申告」をしている必要があります。

「白色申告」では、残念ながらこの制度は利用できません。赤字が出た事業年度において、

青色申告承認申請書を事前に提出し、期限内に法人税申告書を提出することが

スタートラインです。

ここで重要なのは、「赤字だから申告しなくてもいいや」とは思わないこと。

赤字が出たという事実を、きちんと税務署に伝えることで、

初めて未来への「貯税」が始まるのです。

ステップ2:「欠損金の繰越控除に関する明細書」を毎年提出!

一度赤字を申告したら、それで終わりではありません。

その赤字を「繰り越しますよ」という意思表示を、毎年続ける必要があります。

具体的には、法人税申告書に「欠損金の繰越控除に関する明細書」という

書類を添付して提出します。

たとえその年が赤字であっても、黒字であっても、繰越欠損金が残っている限りは、

この手続きを毎年、連続して行う必要があります。

これを忘れてしまうと、せっかくの「貯税」が失効してしまう可能性があるので、要注意です!

ステップ3:黒字が出たら、いよいよ「相殺」!

そして、待ちに待った黒字が出た事業年度。

ここで、いよいよ貯めてきた「貯税」(繰越欠損金)を使う時が来ます。

法人税申告書に、繰り越してきた欠損金の額を記載し、その年の黒字(所得)から差し引きます。

これにより、課税所得が減り、結果として支払う税金が少なくなるというわけです。

ただし、繰り越せる期間には上限(原則10年間)があるので、

いつまでも使えるわけではありません。

ここが肝心!繰越欠損金利用の賢いポイント~損しないための注意点~

繰越欠損金は非常に魅力的な制度ですが、その恩恵を最大限に享受するためには、

いくつか知っておくべき「賢いポイント」と「注意点」があります。

これを知らないと、せっかくの「貯税」を無駄にしてしまう可能性も…。

ここでは、特に押さえておきたい3つのポイントを、こっそりお伝えします。

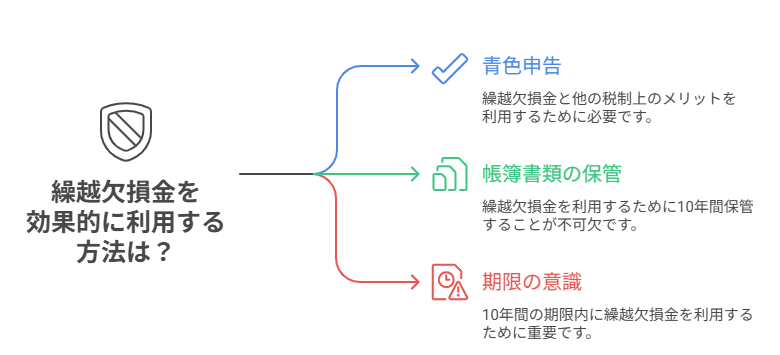

ポイント1:青色申告は、もはや「必須科目」!

先ほどの章でも触れましたが、これは本当に重要なので、もう一度強調させてください。

繰越欠損金の利用は、原則として「青色申告」が前提です。

青色申告は、複式簿記での記帳など、白色申告に比べて手間がかかる側面もありますが、

繰越欠損金以外にも、様々な税制上のメリットが盛りだくさん。

クリニック経営においては、青色申告を選択しない理由はない、と言っても過言ではありません。

これは、未来への確実な投資です。

ポイント2:帳簿書類は「宝物」!しっかり保管を!

繰越欠損金を利用するためには、赤字が出た事業年度から、その赤字を使い切るまでの間の

帳簿書類(総勘定元帳、仕訳帳など)や、取引に関する領収書、請求書などを、

きちんと整理・保管しておく義務があります。

保管期間は、原則として10年間と定められています。

税務調査が入った際に、これらの書類がないと、繰越欠損金の利用が

認められない可能性もあります。

「税理士に任せているから」ではなく、院長ご自身も、これらの書類が

きちんと保管されているか、意識しておくことが大切です。

ポイント3:期限切れに要注意!「10年」というタイムリミット!

繰越欠損金は、永久に繰り越せるわけではありません。

原則として、赤字が出た事業年度の翌事業年度から10年間というタイムリミットがあります。

つまり、10年以内に黒字を出して相殺しなければ、せっかくの「貯税」も泡と消えてしまうのです。

この10年という期間を意識し、中期的な経営計画を立てることが重要になります。

「いつまでに黒字化を目指すのか」「どのタイミングで投資を行うのか」といった

戦略を練る上で、繰越欠損金の利用期限は、一つの重要な指標となるでしょう。

税理士と相談しながら、計画的に「貯税」を活用していきましょう。

院長の疑問に答えます!繰越欠損金Q&A~よくある質問、スッキリ解決~

さて、ここまで繰越欠損金について解説してきましたが、

きっと頭の中には、いくつかの疑問が浮かんでいることでしょう。

「こういう場合はどうなるの?」「もう少し具体的に知りたいな」。

そんな声にお応えして、ここでは院長からよくある質問をQ&A形式で、

スッキリ解決していきましょう!

Q1. 開業初年度から赤字です。それでも繰越欠損金は使えるか?

A1. もちろんです!

むしろ、開業初年度は設備投資などで赤字になりやすいため、

繰越欠損金が最も活躍する場面の一つです。

大切なのは、開業初年度からきちんと「青色申告」の手続きをしておくこと。

これを忘れなければ、最初の赤字をしっかりと未来の黒字にぶつけることができます。

※なお、個人事業主の場合は「純損失の繰越控除」という別制度が適用されます。

Q2. 毎年赤字が続いているのですが、それでも繰り越しはできるか?

A2. はい、可能です。

赤字が続いている間は、毎年の赤字がそれぞれ別々に繰り越され、

その年から起算して10年間利用することができます。

そして、青色申告と欠損金繰越の明細書の提出を毎年続けている限り、

赤字が出た年から10年間(医療法人の場合)は、その累積した赤字を繰り越すことができます。

Q3. 繰越欠損金を使っても、まだ黒字が残る場合はどうなるか?

A3. その場合は、残った黒字に対して税金が計算されます。

例えば、1,000万円の繰越欠損金があり、その年に1,500万円の黒字が出たとします。

相殺すると500万円の黒字が残りますね。

この500万円が、その年の課税所得となり、これに基づいて税金が計算されます。

Q4. 繰越欠損金の控除額に上限はあるか?

A4. はい、原則として控除できる金額には上限があります。

資本金1億円以下の法人の場合、原則としてその年の所得金額の全額まで

繰越欠損金を控除できます。

つまり、その年の所得(黒字)を上限として、繰越欠損金を相殺できます。

おわりに

ここまでお読みいただき、誠にありがとうございました。「繰越欠損金」、いかがでしたか?

最初は難解に思えたかもしれませんが、その仕組みとメリットをご理解いただけたなら幸いです。

税理士任せにせず、院長ご自身がこの知識を持つことで、クリニック経営の舵取りは、

より確かなものになるはずです。

赤字は、決して恥ずかしいものではありません。

それは、成長への過程であり、未来への布石です。この繰越欠損金という制度を賢く活用し、

節税を実現し、クリニックのキャッシュフローを改善し、そして、より良い医療サービスの提供へと繋げてください。

さあ、今日から「繰越欠損金」を意識してみてください。

そして、もし「うちのクリニックの場合はどうなんだろう?」「もっと具体的に相談したい」

と思われたなら、ぜひペンデル税理士法人へお気軽にお声がけください。

私たちは、クリニック経営に精通したプロフェッショナルとして、

院長の良きパートナーとなり、共に未来を切り拓くお手伝いをさせていただきます。

クリニックの「貯税」、一緒に最大限に活用しませんか?

ペンデル税理士法人 医業経営支援部では、

医療機関の会計・税務・経営相談の他、開業・承継・医療法人申請・レセプトチェック指導に

特化したサービスを提供しております。

お困りのことがございましたら、お気軽にお問い合わせください。

ご連絡を心よりお待ちしております。

(ペンデルへのお問い合せ はこちらから)