こんにちは!ペンデル税理士法人 医業経営支援部の親泊です。

「減価償却って、言葉は聞いたことがあるけれど、具体的には何をすればいいの?」

先生は、このような疑問をお持ちではありませんか?

減価償却は、クリニックの会計処理において非常に重要な概念です。

正しく理解し適用することで、節税効果や正確な経営状態の把握といった、

様々なメリットが期待できます。

今回は、減価償却の基本的な仕組みから、法人と個人の違い、そして税務上の注意点まで、

クリニック経営で活用できるよう、わかりやすくお話しいたします。

(コラムの内容は公開時の法律等に基づいて作成しています)

減価償却とは?

減価償却とは、固定資産の取得にかかった費用を、その資産を使用できる期間

(法定耐用年数)にわたって分割し、費用として配分する会計上の手続きです。

固定資産は、時の経過とともに価値が減少していきます。

そのため、購入した年に取得費用の全額を計上するのではなく、

耐用年数に応じて分割して費用計上することで、各期の損益を適切に計算します。

例えば、240万円のレントゲン(法定耐用年数6年)を購入した場合、

購入した年に全額を経費にするのではなく、6年間にわたって費用を分割計上します。

この仕組みにより、購入時に発生する現金の支出(キャッシュフロー)と、

会計上の費用計上のタイミングのズレを調整し、

各事業年度の経営成績をより正確に測定することが可能になります。

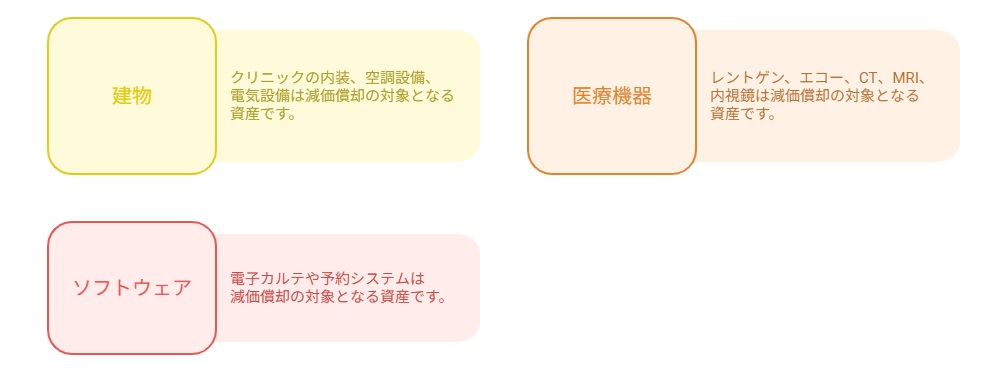

減価償却の対象となる資産

減価償却の対象となるのは、建物、医療機器、電子カルテなどのソフトウェアといった、

時間の経過とともに価値が減少する固定資産です。

ただし、土地や骨董品的な価値のある絵画など、時の経過や使用によって

価値が減少しないものは減価償却の対象外となります。

また、取得価額が10万円未満の資産は、減価償却を行わず、

購入時に全額を経費として計上することができます。

【具体例】

- 建物

クリニックの内装、空調設備、電気設備など

- 医療機器

レントゲン、エコー、CT、MRI、内視鏡など

- ソフトウェア

電子カルテ、予約システムなど

減価償却のメリット

1. 節税効果

減価償却費は、税法上の経費(損金)として認められます。

そのため、課税対象となる利益を減らし、結果として法人税や所得税の負担を

軽減する効果があります。

2. 正確な損益計算

固定資産がもたらす収益は、その使用期間にわたって発生します。

減価償却は、その収益に対応させて費用を計上する手続きです。

もし減価償却を行わず、購入した年に2,000万円の医療機器の費用を全額計上すると、

その年だけが巨額の赤字となり、翌年以降は費用が計上されず、

実態からかけ離れた経営数値になってしまいます。

減価償却によって費用を平準化することで、各事業年度の利益がより現実に近いものとなり、

経営状態を正確に把握できるようになります。

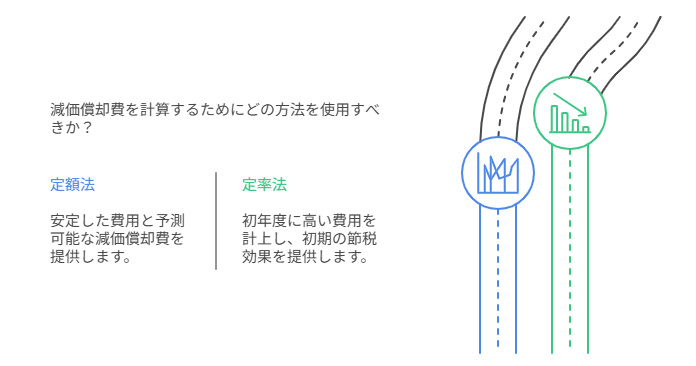

減価償却の計算方法

減価償却の主な計算方法には、定額法と定率法の2種類があります。

法人と個人での基本的なルールの違い

まず前提として、法人か個人事業主かによって、原則の計算方法が異なります。

- 【法人の場合】

原則として定率法が適用されます。

※ただし、建物、建物附属設備、構築物、無形固定資産は定額法しか選択できません。

- 【個人事業主の場合】:原則として定額法が適用されます。

もし原則とは異なる方法(例:法人が定額法を、個人事業主が定率法を)を

選択したい場合は、事前に税務署へ「減価償却資産の償却方法の届出書」を

提出する必要があります。

定額法

毎年、ほぼ一定額の減価償却費を計上する方法です。

計算式は「取得価額 × 定額法の償却率」となります。

償却率が一定のため、費用額が安定しているのが特徴です。

(例:取得価額200万円、耐用年数5年の場合、償却率0.200を乗じた40万円が

毎年の減価償却費となります ※最終年度は調整あり)

定率法

資産を購入した初年度に最も多くの減価償却費を計上し、

年々その額が減少していく方法です。

計算式は「未償却残高 × 定率法の償却率」です。

早期に費用を多く計上できるため、初期の節税効果が高いのが特徴です。

(例:取得価額200万円、耐用年数5年の場合、償却率0.400を乗じ、

1年目は80万円、2年目は48万円…と費用が減少していきます)

税務上の注意点

法定耐用年数

減価償却の計算で用いる耐用年数は、実際に使用できる期間ではなく、

税法で定められた「法定耐用年数」を使用します。

主な資産の耐用年数は国税庁のWEBサイトで確認できます。

中古資産

中古資産を購入した場合、

その資産が法定耐用年数を経過しているか否かに応じて、

合理的な使用可能期間を見積もって耐用年数を設定します。

計算方法には簡便法などがあり、新品の資産より短い期間で償却できる場合があります。

会計年度の途中で購入した場合

減価償却費は、固定資産を事業で使用し始めた日(事業の用に供した日)から

月割りで計算します。

例えば、12月決算の法人が、

10月に1,200万円の医療機器(耐用年数6年・定額法)を購入した場合、

その年の減価償却費は年間の償却額200万円(1,200万円÷6年)の全額ではなく、

10月~12月の3ヶ月分のみとなります。

当該年度の減価償却費

200万円 × 3ヶ月 ÷ 12ヶ月 = 50万円

利益対策として期末に慌てて高額な資産を購入しても、

その年度に経費計上できるのは月割り分のみとなるため、計画的な設備投資が重要です。

まとめ

減価償却は、クリニックの税負担をコントロールし、

長期的な経営を安定させるために不可欠な会計処理です。

ご自身のクリニックの状況(法人か個人か、現在の利益状況など)に合わせて、

最適な減価償却の方法を選択し、ぜひ有効にご活用ください。

ペンデル税理士法人 医業経営支援部では、

医療機関の会計・税務・経営相談や、医療法人申請、レセプトチェック指導に

特化したサービスを提供しております。

お困りのことがございましたら、お気軽にお問い合わせください。

(ペンデルへのお問い合せ はこちらから)