こんにちは!ペンデル税理士法人 医業経営支援部の親泊です。

日々の診療、本当にお疲れ様です。患者の笑顔のために、

毎日粉骨砕身されていることでしょう。

その傍らで、経営者としてのお悩みも尽きないはず…。

例えば「インボイス制度」、税理士から説明は受けたものの、

「正直、よく覚えていないんだよな…」「うちは登録した方がいいの?しない方がいいの?」

「今さら聞けないけど、基礎だけでもサクッと理解したい!」

そんな声が聞こえてきそうです。

ご安心ください!このコラムは、そんな超多忙な院長のためだけに書き下ろしています。

どこよりも分かりやすく、どこよりも面白く、そして何よりも院長の「知りたい!」に

ピンポイントでお答えします。

(コラムの内容は公開時の法律等に基づいて作成しています)

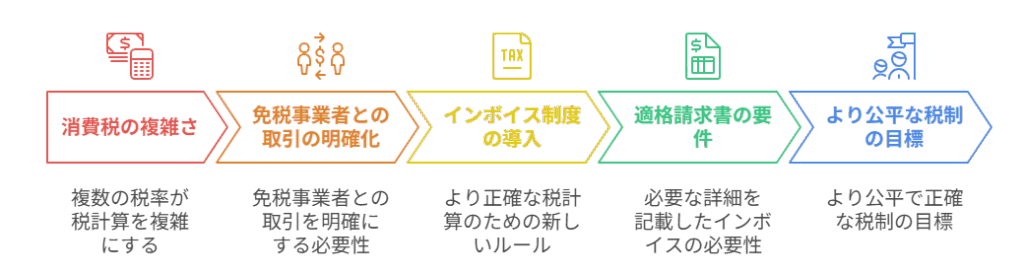

インボイス制度って、結局何?~院長のための超入門~

さて院長、早速ですが「インボイス制度」、

正式名称は「適格請求書等保存方式」といいます。…いきなり難しそう?大丈夫です!

一言で言えば、「消費税の納税額を、もっと正確に計算しましょうね」という

新しいルールのことなんです。

「え、今までも正確に計算してたよ?」そう思われるかもしれません。

もちろん、先生方は真面目に納税されてきたことでしょう。

ただ、これまでの仕組みだと、少しだけ曖昧な部分があったのです。

例えば、AクリニックがB製薬会社から薬を仕入れたとします。

B社はAクリニックに請求書を発行しますよね。

この請求書に書かれた消費税額を、Aクリニックは

国に納める消費税から差し引くことができる(これを「仕入税額控除」といいます)。

ここまではOKでしょうか?

今回のインボイス制度では、この「仕入税額控除」を受けるために、

“適格請求書(インボイス)”という特別な形式の請求書が必要になったのです。

この適格請求書には、「登録番号」や「適用税率」、「税率ごとの消費税額」などを

明記することが求められます。

つまり、以前よりもっと詳細な情報が記載された請求書でないと、

消費税の控除が受けられなくなるかもしれない、というわけです。

「ふむふむ、請求書のルールが変わったってことか」。

その通り!ご理解が早くていらっしゃいます。

では、なぜこんな制度が始まったのでしょうか?

それは、複数税率(8%と10%)が導入されたことで、

消費税の計算が少し複雑になったから。

そして、免税事業者(消費税の納税を免除されている事業者)との取引における

消費税の取り扱いを、より明確にしたい、という背景があるのです。

なんだか小難しく聞こえますが、「より公平で正確な税金の仕組みを目指しているんだな」

くらいに捉えておけば、まずは十分です!

うちのクリニック、インボイス登録すべき?しなくても大丈夫?~メリット・デメリット徹底比較~

さあ、院長。インボイス制度の概要がなんとなく掴めてきたところで、

次に気になるのは「うちのクリニックは、結局インボイスに登録した方がいいの?

それとも、しなくても大丈夫なの?」という点ですよね。

これは非常に重要なポイントですが、

クリニックの状況によって、ベストな選択は変わってきます。

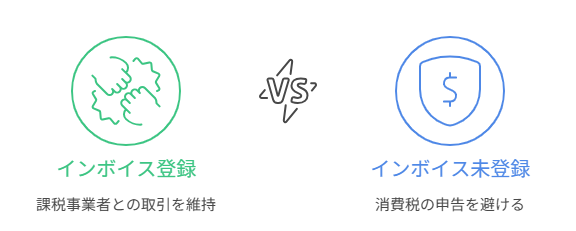

まず、インボイス発行事業者(適格請求書発行事業者)に登録するメリットから

見ていきましょう。

最大のメリットは、

課税事業者である取引先(例えば、従業員の健康診断を依頼する企業など)が、

引き続き院長のクリニックへの支払いで仕入税額控除を受けられることです。

もし先生のクリニックがインボイスを発行できないと、

企業は消費税の負担が増えてしまう可能性があります。

そうなると…「うーん、それならインボイスを発行してくれる他のクリニックに…」

なんてことになりかねません。

取引の継続や新規開拓において、有利に働く可能性があるのです。

特に、企業向けの健康診断や予防接種などを積極的に行っているクリニックにとっては、

無視できないポイントかもしれませんね。

では逆に、登録するデメリットは何でしょうか?

まず、免税事業者だったクリニックが課税事業者になる場合、

新たに消費税の申告・納税の義務が生じます。

これは、事務作業の増加や納税資金の確保といった負担につながります。

これまで消費税を納めていなかった先生にとっては、大きな変化ですよね。

また、適格請求書を発行するための準備(請求書のフォーマット変更など)も

必要になります。

「うーん、それはちょっと面倒だな…」と感じる先生もいらっしゃるでしょう。

一方で、登録しない場合のメリットは、免税事業者のままでいられるのであれば、

消費税の申告・納税の負担がないことです。

日々の診療で手一杯なのに、これ以上事務作業を増やしたくない!という院長にとっては、

大きな魅力かもしれません。

しかし、登録しないデメリットは、先ほどお話しした通り、

課税事業者の取引先が仕入税額控除を受けられなくなることです。

これにより、取引の見直しを求められたり、

場合によっては取引が打ち切られたりするリスクもゼロではありません。

「うーん、どっちもどっちだな…」と悩んでしまいますよね。

大切なのは、クリニックの主な取引先が誰なのか、

そしてその取引先がインボイスを必要としているのかどうかを見極めることです。

例えば、患者のほとんどが個人で、保険診療がメインというクリニックであれば、

インボイス登録の必要性は低いかもしれません。

しかし、企業との取引が多い場合は、慎重な判断が求められます。

クリニックの状況を、一度じっくりと振り返ってみましょう。

登録「した」院長も、「しない」院長も要注意!~知っておくべき注意点~

インボイス制度、登録するにしても、しないにしても、

いくつか気をつけておきたいポイントがあります。

「え、まだあるの?」なんて言わないでください。ここをしっかり押さえておけば、

後々の「しまった!」を防げます。さあ、一緒に見ていきましょう!

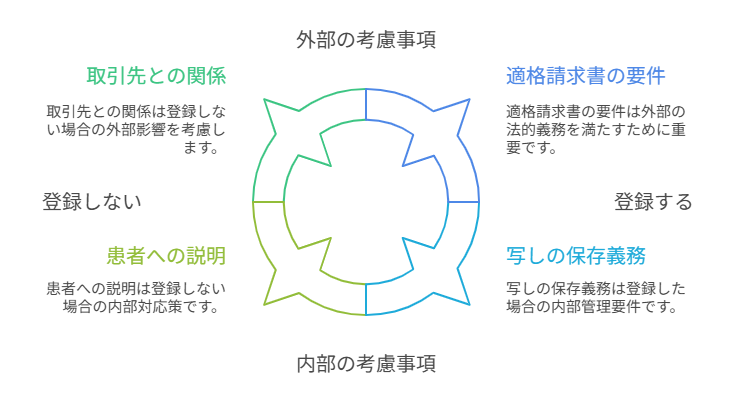

まず、インボイス発行事業者に登録「した」院長。おめでとうございます!

これで取引先も一安心…と思いきや、油断は禁物です。

一番の注意点は、発行する請求書や領収書が、

ちゃんと「適格請求書」の要件を満たしているか、です。

登録番号はもちろん、税率ごとの合計額や消費税額などが

正確に記載されている必要があります。

もし記載漏れや間違いがあると、

せっかく発行したインボイスが無効になってしまうことも…。

そうなると、取引先に迷惑をかけてしまいます。

受け取った側も、記載事項が正しいかしっかり確認する必要がありますよ。

そして、発行したインボイスの写しは、きちんと保存しておかなければなりません。

これは法律で定められた義務ですからね。

電子データでの保存も認められていますが、

その場合は電子帳簿保存法のルールに従う必要があります。

「なんだか面倒くさいなぁ」と感じるかもしれませんが、ここを疎かにすると、

後で税務調査が入った際に大変なことになりかねません。

正確な請求書発行と、適切な保存!これを合言葉にしましょう。

次に、インボイス発行事業者に登録「しない」ことを選択した院長。

こちらも注意点があります。 一番気になるのは、やはり取引先との関係ですよね。

先ほども触れましたが、取引先が課税事業者で、クリニックへの支払について

仕入税額控除を受けたいと考えている場合、インボイスが発行されないと困ってしまいます。

そのため、事前に取引先へインボイス登録をしない旨を伝え、

理解を求める必要があるかもしれません。

場合によっては、価格交渉や契約条件の見直しといった話が出てくる可能性も

覚悟しておきましょう。

また、患者から「領収書はインボイス対応ですか?」と聞かれる場面も

出てくるかもしれません。

その際に、慌てず的確に説明できるように準備しておくと安心です。

「当院は免税事業者ですので、インボイスの発行は行っておりません」といった具合ですね。

どちらの選択をするにしても、「知らなかった」では済まされないのが税金のルール。

特に登録直後は、色々な混乱も予想されます。

大切なのは、常に最新の情報をキャッチアップし、分からないことは

早めに専門家に相談する姿勢です。

そうすれば、きっとスムーズに対応できるはずですよ!

まだあるギモン、スッキリ解決!~インボイス制度Q&A~

さて院長、ここまでインボイス制度の基本からメリット・デメリット、注意点まで

駆け足で見てきました。

だいぶ理解が深まってきたのではないでしょうか?

でも、「うーん、まだちょっとここが分からないんだよな…」という細かい疑問も、

きっといくつか残っていることでしょう。

ご安心ください!この章では、院長が抱きがちな疑問に、

Q&A形式でズバッとお答えしていきます!

Q1. うちのクリニックは、患者からの保険診療収入がほとんどです。

この場合、インボイス登録は必要ですか?

A1. 基本的に、保険診療は消費税が非課税とされています。

そのため、患者に対してインボイスを発行する必要はありません。

ですから、主な収入が保険診療のみというクリニックであれば、

インボイス登録の緊急性は低いと言えるでしょう。

ただし、自由診療や物品販売(例えば、歯ブラシや化粧品など)がある場合は、

その売上が消費税の課税対象となるため、取引先(患者含む)からインボイスを

求められる可能性を考慮する必要があります。

Q2. インボイス制度に登録したら、経理作業は具体的にどう変わるの?

会計ソフトは入れたくないんだけど…

A2. インボイス発行事業者になると、まず適格請求書の発行が必要になります。

請求書のフォーマットを見直し、必要な情報を記載できるように準備しましょう。

そして、消費税の申告が新たに必要になる(もしくは、これまで以上に複雑になる)

可能性があります。売上や仕入れにかかる消費税額を正確に把握し、帳簿に記録していく作業が重要になります。

会計ソフトを導入しない場合でも、手書きや表計算ソフトなどで対応することは

不可能ではありません。

ただ、取引件数が多い場合や、複数の税率が絡む取引がある場合は、

手作業だと計算ミスや記入漏れのリスクが高まるのも事実です。

正確な記帳と、発行・受領したインボイスの整理整頓が、

これまで以上に大切になると心に留めておいてください。

大変そう…と感じたら、無理せず税理士に相談するのが一番です!

Q3. うちは免税事業者だけど、取引先から「インボイスを発行してほしい」と

強く言われています。どうしたらいい?

A3. これは悩ましい問題ですね…。

まず、なぜ取引先がそれほど強くインボイスを求めているのか、

理由をしっかり確認しましょう。

その上で、いくつかの選択肢が考えられます。

一つは、取引先との関係を維持するために、課税事業者となりインボイス登録をする

という選択。

もう一つは、インボイスを発行できない代わりに、価格交渉などで調整を図るという選択。

あるいは、残念ながらその取引先との取引を諦めるという判断も、

場合によっては必要になるかもしれません。

大切なのは、一方的に要求を飲むのではなく、

双方にとって納得のいく落としどころを探ることです。

ここでも、税理士に間に入ってもらって交渉を進めるのも有効な手段ですよ。

Q4. インボイス制度って、結局いつから始まったの?もう対応しないとまずい?

A4. インボイス制度は、2023年(令和5年)10月1日から始まっています。

ですので、すでに対応が求められている状況です。

「えっ、もう始まってるの!?」と驚かれた院長もいらっしゃるかもしれませんね。

でも、焦らなくても大丈夫。今からでも決して遅くはありません。

まずはご自身のクリニックの状況を把握し、必要な対策を一つずつ進めていきましょう。

いかがでしたでしょうか?少しでも院長の疑問解消のお役に立てたなら幸いです。

もし、ここにない疑問や、もっと個別のケースについて相談したい!という場合は、

遠慮なく専門家を頼ってくださいね。

おわりに

長時間の読破、誠にありがとうございました!インボイス制度という、

ちょっぴり複雑で、でも避けては通れないテーマについて、

ここまで熱心にお付き合いいただけたこと、心より感謝申し上げます。

このコラムを通して、インボイス制度の「もやもや」が少しでも晴れ、

「なるほど、そういうことだったのか!」と腑に落ちる瞬間が一つでもあったなら、

これ以上の喜びはありません。日々の診療でお忙しい中、新しい制度を理解し、

対応していくのは本当に大変なことだと思います。

そして、もし「もっと詳しく知りたい!」「うちのクリニックの場合は

どうすればベストなの?」「やっぱり専門家の具体的なアドバイスが欲しい!」

そうお感じになりましたら、

どうぞお気軽に私たちペンデル税理士法人までお声がけください。

私たちは、クリニック経営に特化した税務・会計のプロフェッショナル集団です。

院長お一人お一人の状況を丁寧にお伺いし、最適な解決策を一緒に見つけ出します。

インボイス制度はもちろん、日々の経理のお悩みから節税対策、資金繰りのご相談まで、

どんな些細なことでも構いません。

院長のクリニックの明るい未来を、私たちが全力でサポートいたします!

ペンデル税理士法人 医業経営支援部では、

医療機関の会計・税務・経営相談の他、開業・承継・医療法人申請・レセプトチェック指導に

特化したサービスを提供しております。

お困りのことがございましたら、どうぞ、お気軽にお問い合わせください。

院長からのご連絡を、心よりお待ちしております!