こんにちは!ペンデル税理士法人 医業経営支援部 親泊です。

前回に引き続き、今回は財務諸表のうち「P/L、C/Fの読み方」についてお話ししますね。

(コラムの内容は公開時の法律等に基づいて作成しています)

早速、P/Lから見ていきましょう。

P/L(損益計算書)

P/L(ピーエル)は「Profit and loss statement(プロフィット アンド ロス ステートメント)」の略で、

その期間中にどれだけもうけたかを示す書類です。

収入から経費を差し引いて計算し、差額がもうけ(あるいは損)になります。

収入には医業収入や物販収入、補助金などが含まれ、

経費には医薬品の仕入れや従業員の給与、家賃などが含まれます。

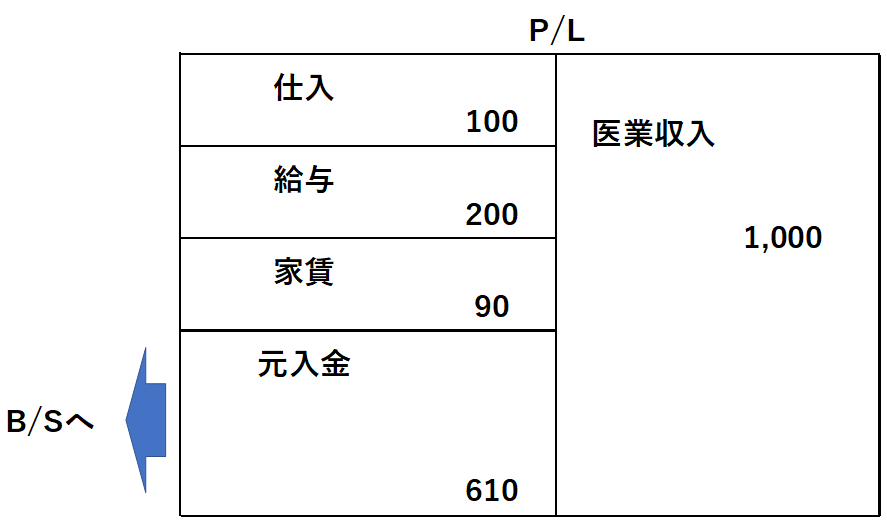

以下の取引を例にP/Lの作成方法を見ていきましょう。

取引Ⅰ

診察に必要な医薬品を100万円分仕入れました。

仕訳

(医薬品仕入等)100万円 (現金預金)100万円

取引Ⅱ

患者さんの診察で1,000万円の医業収入を得ました。

仕訳

(現金預金)1,000万円 (医業収入)1,000万円

取引Ⅲ

従業員に給与200万円を支払いました。

仕訳

(給与)200万円 (現金預金)200万円

取引Ⅳ

クリニックの家賃90万円を支払いました。

仕訳

(地代家賃)90万円 (現金預金)90万円

→ P/Lでは、左に経費、右に収入を記載し、その差額がもうけになります。

P/Lを確認すると、収入合計が1,000万円、経費合計が390万円、

その差額としての儲けが610万円であることがわかります。

この結果は後でB/Sにも反映され、純資産として計上されます。

P/LとB/Sはこのようにリンクしています。

C/F(キャッシュフロー計算書)

C/Fはキャッシュフロー計算書の略で、現金の動きを詳しく見る書類です。

B/SやP/Lではタイミングのズレがあることがありますが、

C/Fは現金そのものにフォーカスして、どの活動からお金が増減しているのかを確認できます。

営業活動、投資活動、財務活動に分けて、どの動きが現金にどう影響しているかを把握できるんです。

C/Fは、現金がどれだけ入ってきて、どれだけ出ていくのかを正確に把握するために役立ちます。

たとえば、収入はあってもお金がすぐに入らない場合や、

支払いだけが先に発生する場合もあります。

黒字なのにお金が回らない「黒字倒産」なんてことがないように、

現金の流れを把握しておくことが大切です。

以上、B/S、P/L、C/Fの読み方について、簡単にご説明いたしました。

これらの財務諸表を理解することは、診療所経営において非常に重要です。

ご自身のクリニックの状況をより深く把握したり、将来の事業計画を立てる際にも役立つでしょう。

もし、もっと詳しく知りたいことがございましたら、

お気軽にペンデル税理士法人 医業経営支援部までお問い合わせください。

丁寧にご説明させていただきます。

(ペンデルへのお問い合せ はこちらから)